NON PERDERE L’OCCASIONE DI RIQUALIFICARE CASA

DETRAZIONE DEL 110%

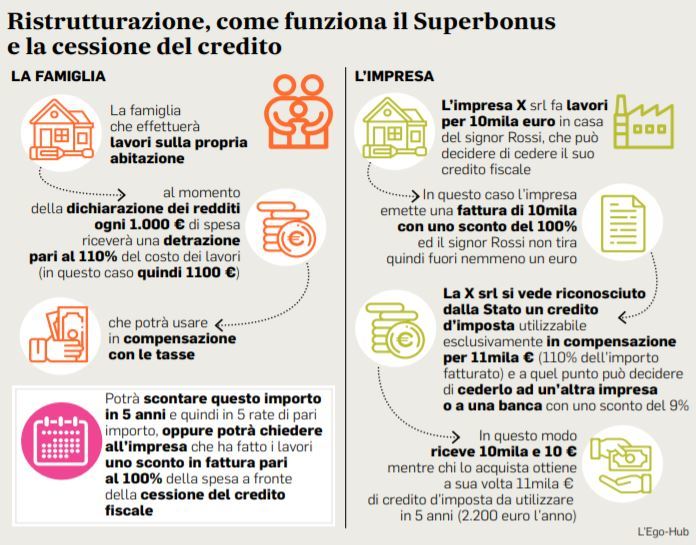

E’ un nuovo incentivo fiscale per la riqualificazione energetica e sismica (Ecobonus e Sismabonus) degli edifici esistenti messo in atto per rilanciare l’economia dopo la crisi COVID-19 e migliorare la qualità dei nostri edifici. E’ applicabile alle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021. La detrazione va ripartita, tra gli aventi diritto, in 5 quote annuali con rate di pari importo.

110% è l’aliquota incentivante. Significa che per ogni 1000€ spesi, 1100€ sono restituiti in detrazioni fiscali nei 5 anni successivi.

C’è inoltre la possibilità di cedere il credito all’impresa che esegue le opere senza dover di fatto affrontare la spesa iniziale.

La riqualificazione è “gratuita” se si fanno solo interventi compresi nell’ECOBONUS 110%. E’ evidente che per lavori differenti (ad esempio normale ristrutturazione) una quota parte di spesa resterà comunque a carico del committente.

Ci sono due possibili approcci per sfruttare la detrazione del 110%:

Pago e Recupero

L’iter che si segue è quello di una normale riqualificazione energetica. Si pagheranno le fatture emesse dai fornitori con bonifico apposito. Alla fine lavori sarà presentata la pratica per detrazioni fiscali che sarà usata in fase di dichiarazione dei redditi.

Nei cinque anni successivi chi ha effettuato il pagamento si vedrà restituire il 110% dell’importo speso come detrazione fiscale (riduzione dell’IRPEF). Per un lavoratore dipendente significa ritrovarsi in busta paga la quota annua di incentivo.

- Recupero più di quello che spendo (110%)

- Iter burocratico più semplice

- Meno vincoli nella scelta dei fornitori

Svantaggi:

- Necessità di esborso iniziale

- Limite di capienza fiscale (devo avere sufficienti tasse da pagare)

Cessione del Credito

Il committente decide di cedere il proprio credito fiscale ad uno o più fornitori. A fronte di questo non sarà necessario pagare nulla per il saldo fatture, dato che sarà compensato integralmente (al 100%) dalla detrazione ceduta.

Il fornitore potrà poi a sua volta cedere il credito ad un altro ente (ad esempio una banca o un’altra società). In questa ipotesi quindi non si otterrà il rimborso annuale come detrazione fiscale perché si sfrutterà subito come sconto in fattura.

Vantaggi:

- Nessun esborso iniziale

- Nessun limite di capienza fiscale

Svantaggi:

- Minor numero di fornitori tra cui scegliere

- Maggior complessità iter burocratico

I REQUISITI

TIPO DI EDIFICIO

Il Bonus 110% potrà essere utilizzato sia per i condomini che per gli edifici singoli (prime e seconde case fino ad un massimo di due per persona fisica)

DUE CLASSI ENERGETICHE

L’intervento di Ecobonus dovrà assicurare il miglioramento di almeno due classi energetiche per l’edificio (anche degli edifici plurifamiliari), ovvero, se non possibile, il conseguimento della classe energetica più alta, da dimostrare mediante l’attestato di prestazione energetica (APE), rilasciato da un tecnico prima e dopo l’intervento.

RISPETTO NORMATIVA

Dovrà essere verificata e rispettata tutta la normativa di settore, partendo dalla “ex legge 10” così come le norme di sicurezza sui luoghi di lavoro.

ASSEVERAZIONE

Un tecnico abilitato dovrà asseverare la rispondenza ai requisiti di ECOBONUS 110%, compresa la congruità delle spese sostenute in relazione agli interventi agevolati, pena la perdita dell’incentivo.

Qualora siano stati effettuati gli interventi che consentono di fruire della detrazione del 110% , il contribuente deve richiedere ad un CAF il visto di conformità dei dati relativi alla documentazione.

Le spese sostenute per il rilascio delle attestazioni e delle asseverazioni richieste e per il rilascio del visto di conformità sono detraibili nella misura del 110%.

CHI PUÒ BENEFICIARE DELLA DETRAZIONE?

- I condomini

- Le persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni.

- Gli istituti autonomi case popolari (IACP) e gli enti aventi le stesse finalità sociali dei predetti istituti (per interventi realizzati su immobili di loro proprietà ovvero gestiti per conto dei Comuni, adibiti ad edilizia residenziale pubblica);

- Le cooperative di abitazione a proprietà indivisa (per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento dei propri soci);

- Organizzazioni non lucrative di utilità sociale, organizzazioni di volontariato iscritte negli appositi registri e associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e Bolzano;

- Associazioni e società sportive dilettantistiche iscritte nell’apposito registro, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi;

Non possono beneficiare della detrazione del 110% le abitazioni di lusso classificate nelle categorie A/1, A/8 e A/9.

QUALI INTERVENTI SONO COMPRESI NEL SISMABONUS?

- Interventi relativi all’adozione di misure antisismiche, con specifico riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonchè per la realizzazione degli interventi necessari al rilascio della suddetta documentazione;

- Interventi con una riduzione del rischio sismico che determina il passaggio ad una classe di richio inferiore o due classi di rischio;

- Interventi realizzati sulle parti comuni di edifici condominiali, con passaggio ad una classe di rischio inferiore o due classi di richio ( spese non superiori a 96.000 € moltiplicato per il numero delle unità immobiliari di ciascun edificio);

- Interventi di cui ai punti precedenti fruibili dagli istituti autonomi per le case popolari, nonché dagli enti aventi le stesse finalità sociali dei predetti istituti.

QUALI INTERVENTI SONO COMPRESI NELL’ECOBONUS?

Ci sono tre grandi lavori necessari per usufruire dell’Ecobonus del 110%:

- Interventi di isolamento termico che interessano l’involucro dell’edificio superiore al 25% della superficie totale disperdente (dai 30.000 ai 50.000 € di spesa per unità immobiliare in funzione della tipologia dell’edificio);

- Interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento , il raffrescamento o la fornitura di acqua calda sanitaria a condensazione (dai 15.000 ai 20.000 € di spesa per unità immobiliare in funzione del numero di unità immobiliari presenti nell’edificio).

- Interventi sugli edifici unifamiliari o sulle unità immobiliari situate all’interno di edifici plurifamiliari per la sostituzione degli impianti di climatizzazione invernale con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione (€ 30.000 di spesa per unità immobiliare che compongono l’edificio).

Se si procede con uno di questi interventi si possono in aggiunta portare in detrazione altre opere, sempre con la medesima aliquota, come fotovoltaico e accumuli, solare termico, serramenti e schermature solari, infrastrutture per la ricarica di mezzi elettrici, ognuno con i propri massimali di spesa.

INTERVENTI RELATIVI ALLA DETRAZIONE DEL 110% PER IMPIANTI FOTOVOLTAICI E SISTEMA DI ACCUMULO:

La detrazione del 110% è applicabile all’installazione:

- Di impianti solari fotovoltaici connessi alla rete elettrica su edifici (spese non superiore a 48.000€ e comunque nel limite di spesa di € 2.400 per ogni kW di potenza nominale dell’impianto solare fotovoltaico);

- Contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati (limite di spesa di € 1.000 per ogni kWh di capacità d accumulo del sistema di accumulo).

L’installazione degli impianti deve essere eseguita congiuntamente ad uno degli interventi di ecobonus o sismabonus descritti in precedenza.

Se si tratta di interventi di ristrutturazione edilizia, nuova costruzione o ristrutturazione urbanistica, il limite di spesa per gli impianti fotovoltaici è ridotto a € 1600 per ogni kW di potenza nominale.

La detrazione non è cumulabile con altri incentivi pubblici e altre forme di agevolazione;

Spetta anche per l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici, sempre che l’installazione sia eseguita congiuntamente ad uno degli interventi.

VUOI CHE IL SUPERBONUS 110% SIA TUO?

TRASFORMA CON NOI LA TUA ABITAZIONE NELLA CASA DEL FUTURO.

Il nostro ufficio tecnico verificherà l’idoneità dei tuoi requisiti per aderire all’offerta.